Gesetzliche Rentenversicherung

|

Vorteile für den öffentlichen Dienst Vergleichen und sparen: Baufinanzierung - Berufsunfähigkeitsabsicherung - Kapitalanlagen - Krankenzusatzversicherung - Private Krankenversicherung - zuerst vergleichen, dann unterschreiben - Online-Vergleich Gesetzliche Krankenkassen - Zahnzusatzversicherung - |

OnlineService: mehr als 10 eBooks zu wichtigen Themen für Beamte und den Öffentlichen Dienst Für nur 10 Euro bei einer Laufzeit von 12 Monaten können Sie mehr als zehn Taschenbücher als eBook herunterladen, lesen und ausdrucken, u.a. Wissens-wertes für Beamtinnen und Beamte, Rund ums Geld im öffentlichen Sektor, Beamtenversorgung, Beihilferecht, Berufseinstieg, Nebentätigkeitsrecht, Tarifrecht, Frauen im öffentlichen Dienst. Hier finden Sie >>>mehr Informationen |

Gesetzliche Rentenversicherung

Die gesetzliche Rentenversicherung (GRV) in Deutschland ist ein Zweig des gegliederten Sozialversicherungssystems, der vorwiegend der Altersvorsorge von Beschäftigten dient. Versicherte und ihre Hinterbliebenen haben Anspruch auf eine Rente, wenn die für die jeweilige Rente erforderlichen versicherungsrechtlichen und persönlichen Voraussetzungen vorliegen (Rentenanspruch). Neben den abhängig Beschäftigten sind in der Rentenversicherung auch bestimmte Selbstständige pflichtversichert. Daneben ist eine freiwillige Versicherung grundsätzlich möglich. Neben Altersrenten werden Renten bei verminderter Erwerbsfähigkeit und Renten an Hinterbliebene sowie Leistungen zur Rehabilitation erbracht.

Vornehmlich wird die gesetzliche Rentenversicherung durch ein Umlageverfahren finanziert. Das heißt, dass die Beiträge der derzeitigen Beitragszahler unmittelbar als Renten an die derzeitigen Rentner ausgezahlt werden. Durch die Gutschrift von Entgeltpunkten erwerben sie gleichzeitig eigene Ansprüche auf Rente in ihrer Rentenbezugsphase (sogenannter Generationenvertrag). Da das System zuschusspflichtig aus dem Bundeshaushalt ist, stellt sich die äußerst umstrittene Frage, ob diese jährlichen Zuschüsse für die nicht beitragsgedeckten Leistungen ausreichen.

Angesichts des demographischen Wandels wird häufig gefordert, die Finanzierung der Alterssicherung von einem umlagefinanzierten auf ein kapitalbildendes System umzustellen, wobei die Form privater Alterssicherung favorisiert wird. Dabei wird häufig ebenfalls bestritten, dass der demografische Wandel das umlagefinanzierte Rentensystem tatsächlich infrage stellt und dass ein Kapitaldeckungssystem eine effektivere und sozial gerechtere Finanzierung der Renten ermöglicht (vergleiche dazu die Mackenroth-These).

Träger der gesetzlichen Rentenversicherung in Deutschland ist die Deutsche Rentenversicherung, welche sich in 14 regionale und 2 bundesweite Träger aufteilt. Rechtsgrundlage ist das Sechste Buch Sozialgesetzbuch – Gesetzliche Rentenversicherung – (SGB VI). Für die Selbständigen und ihre Angehörigen der Bereiche Landwirtschaft, Forsten und Gartenbau ist die Sozialversicherung für Landwirtschaft, Forsten und Gartenbau (SVLFG) zuständig. Rechtsgrundlage ist das Gesetz über die Alterssicherung der Landwirte (ALG) i. V. m. dem Gesetz zur Neuordnung der Organisation der landwirtschaftlichen Sozialversicherung (LSV-NOG).

Leistungen

Versicherte Risiken der gesetzlichen Rentenversicherung (GRV) sind das Alter, die Erwerbsunfähigkeit und der Tod des Versicherten, der gegebenenfalls Hinterbliebenenrenten auslöst. Zum Zwecke der Erhaltung und Wiederherstellung der Arbeitskraft des Versicherten leisten die Träger der GRV im Rahmen der medizinischen und beruflichen Rehabilitation. Dabei handelt es sich um originäre Leistungen, die nicht versicherungsfremd sind, denn sie dienen der unmittelbaren Abwendung der versicherten Risiken, deren Realisierung zu Beitragsausfällen führen würden. Vor Erreichen des Renteneintrittsalters für Altersrenten gilt für den Themenkomplex der Erwerbsminderung daher der Grundsatz „Reha vor Rente“, d. h. vor Zahlung einer Rente zur Kompensation wird stets versucht, die Erwerbsfähigkeit wiederherzustellen. Erst wenn dies tatsächlich nicht möglich ist, wird die Rente geleistet.

Nochmals hervorgehoben sind folgende Risikofälle für die gesetzliche Rentenversicherung von Belang:

- Renten wegen Alters,

- Renten wegen verminderter Erwerbsfähigkeit und

- Hinterbliebenenrenten (Witwen-/Witwerrenten und Halb-/Waisenrenten).

Für die Leistungsberechtigung sind nach § 35 SGB VI

- versicherungsrechtliche Voraussetzungen,

- persönliche Voraussetzungen (Lebensalter, Erwerbsminderung, Tod),

- und wartezeitrechtliche Voraussetzungen zu erfüllen.

Renten wegen Alters

Wer Altersrente bei Erreichen der Regelaltersgrenze beantragt, erhält nach geltender Rechtslage (§ 50 f. SGB VI) eine Rente ohne Zu- oder Abschläge (siehe Rentenformel). Jeder spätere Rentenbeginn erhöht die Rente, jeder frühere Rentenbeginn mindert sie (Ausnahme: Rente für Schwerbehinderte oder wenn 45 Jahre Beiträge eingezahlt wurden, kann man mit 65 Jahren ohne Abzüge in Rente gehen). Die Höhe der Regelaltersgrenze wurde mit dem Gesetz von 2007 verändert.

Höhe der Renten

Die relative Höhe der Rente ist vor allem von der Anzahl und der Höhe der während des Versicherungslebens eingezahlten Beiträge abhängig. Die Beiträge werden in Entgeltpunkte umgerechnet. Kindererziehungszeiten werden wie Pflichtbeitragszeiten eines Durchschnittsverdieners bewertet, ohne dass individuelle Beiträge gezahlt werden, kommen jedoch sonstige Pflichtbeitragszeiten hinzu, können sie weniger Entgeltpunkte erhalten, wenn ansonsten insgesamt eine bestimmte Höchstgrenze überschritten würde (siehe auch: Additive Anrechnung). Für jedes vor dem 1. Januar 1992 geborene Kind sind Kindererziehungszeit die ersten 24, für jedes nach dem 31. Dezember 1991 geborene Kind die ersten 36 Lebensmonate des Kindes. Für relevante beitragsfreie Zeiten (z. B. Zeiten einer schulischen Ausbildung) werden durch die so genannte Gesamtleistungsbewertung oder die Vergleichsbewertung weitere Entgeltpunkte ermittelt, deren Höhe von der Höhe der in der übrigen Zeit versicherten Arbeitsentgelte und Arbeitseinkommen abhängig ist. Für beitragsgeminderte Zeiten (z. B. Zeiten einer beruflichen Ausbildung) werden Zuschläge gutgeschrieben.

Die monatliche Rente wird nach der Rentenformel berechnet, indem die Entgeltpunkte mit dem Zugangsfaktor, dem Rentenartfaktor und dem aktuellen Rentenwert multipliziert werden. Dies ist in § 64 SGB VI normiert. Beiträge werden nur bis zur Beitragsbemessungsgrenze erhoben. Dadurch bestimmt sich ein Höchstbeitrag. Höchstbeiträge und maximal mögliche Einzahlungsdauer bewirken die höchstmögliche Rente.

Als Eckrentner wird eine fiktive Person bezeichnet, die 45 Jahre lang aus einem Durchschnittseinkommen Beiträge bezahlt und mit dem Erreichen der Regelaltersgrenze in Rente geht. Die aufgrund einer solchen Rentenbiographie erzielte Rente wird Standardrente (umgangssprachlich „Eckrente“) genannt. Die Eckrente (West) lag am 1. Juli 2018 bei 1.284,06 €, das entspricht 48,1 Prozent des letzten Bruttogehalts. Sie ist keine Durchschnittsrente, deren Höhe liegt erheblich unter der Eckrente.

Die Durchschnittsrente ergibt sich aus dem Quotienten der jeweiligen gruppenbezogenen Gesamtzahlung und der Anzahl dieser betrachten Gruppe. In der allgemeinen Rentenversicherung lag die durchschnittliche Altersrente am 31. Dezember 2011 für Männer in den alten Bundesländern bei 1.052 Euro, in den neuen Bundesländern bei 1.006 Euro, Frauen in den alten Bundesländern bekamen im Durchschnitt eine Altersrente in Höhe von 521 Euro, in den neuen Bundesländern von 705 Euro.

XXXX

3,7 Millionen Rentner bekommen eine gesetzlichen Rente von unter 300 Euro im Monat. Sechs Millionen Rentner erhalten eine bis zu 500 Euro. 13 Millionen Senioren, rund 72 Prozent, erhielten 2012 eine Rente von bis zu 1000 Euro im Monat.

Besonderheiten bestehen in der Knappschaftsversicherung (Rentenversicherung der Bergleute).

Rente und Beschäftigung

Während des Bezugs einer Altersrente als Vollrente sind Rentner in der gesetzlichen Rentenversicherung versicherungsfrei (§ 5 Abs. 4 des Sechsten Buches Sozialgesetzbuch (SGB VI). Falls sie weiterhin arbeiten, muss der beschäftigte Rentner keine Beiträge mehr zahlen. Sein Arbeitgeber muss hingegen weiterhin den Beitragsanteil abführen, der zu zahlen wäre, wenn der beschäftigte Vollrentenbezieher versicherungspflichtig wäre (§ 172 Abs. 1 SGB VI). Dieser Beitrag erhöht jedoch nicht mehr die Rentenansprüche des Rentners. Dem Arbeitgeber soll dadurch der Anreiz genommen werden, versicherungsfreie Personen zu beschäftigen.

Renten wegen verminderter Erwerbsfähigkeit

Mit dem Wort Frührente werden (juristisch ungenau) alle Formen des vorgezogenen Überganges in die Erwerbslosigkeit bezeichnet, die zu einer Rentenzahlung durch die GRV führen, so bei der Erwerbsminderungsrente oder der vorgezogenen Altersrente nach Arbeitslosengeldbezug. Der „Vorruhestand“ bezeichnet den gleichgelagerten Fall bei Beamten mit vorgezogenem Beginn der Ruhestandsbezüge.

Grundsätzlich lässt sich sagen, dass bei vorzeitigem Beginn der Rente vor dem gesetzlichen Renteneintrittsalter die Rente für die gesamte Bezugsdauer um 0,3 % pro Monat der vorzeitigen Inanspruchnahme gemindert wird. Für eine um ein Jahr früher beginnende Rente sinkt also der sonst zustehende monatliche Rentenbetrag um 3,6 Prozent (vergleiche Rentenberechnung unten oder bei Rentenformel, bei Erwerbsminderungsrenten allerdings maximal um 10,8 Prozent). Der Abschlag erfolgt von dem Rentenwert, der sich zum Zeitpunkt der Inanspruchnahme der vorgezogenen Altersrente ergibt, nicht von dem hochgerechneten Altersrentenwert.[6] Die vorgezogene Rente ist im Vergleich zur Regelaltersrente aus zwei Gründen geringer:

- Einmal durch den früheren Rentenbeginn, nach dem keine Beitragszahlung mehr erfolgt,

- und dann nochmals durch den Abschlag auf diesen bereits niedrigeren Rentenwert.

Dieser Rentenabschlag versucht, die kürzere Beitragszahl-Phase im Erwerbsleben und die erwartete längere Bezugsdauer der Rente zu berücksichtigen. Seit Jahrzehnten ist das Renteneintrittsalter oft deutlich niedriger als die jeweils geltende gesetzliche Altersgrenze.

Etwa 17 % aller Rentner beginnen das Rentnerdasein mit einer Rente wegen verminderter Erwerbsfähigkeit, 90 Prozent von ihnen wegen voller Erwerbsminderung. Die vergleichbare Regelung hieß bis 2000 „Erwerbsunfähigkeitsrente“. Die Höhe ist von den zuvor gezahlten Beiträgen abhängig, aber bis zu 10,8 % geringer als die Altersrente.

Renten wegen Todes

Witwenrente/Witwerrente

Witwen oder Witwer haben nach dem Tod des versicherten Ehegatten Anspruch auf eine Witwen-/Witwerrente, wenn der versicherte Ehegatte die allgemeine Wartezeit erfüllt hat. Die bis 1984 geltende Schlechterstellung von Witwern gegenüber Witwen bei der Hinterbliebenenrente ist auf Grund von Unisex-Anforderungen entfallen. Seit 1. Januar 2005 ist gleichfalls die eingetragene Lebenspartnerschaft rentenrechtlich der Ehe gleichgestellt.

Keine Rente bei Wiederheirat oder Versorgungsehe

Bei Wiederheirat entfällt der Anspruch auf die Witwen-/Witwerrente. Wird die neue Ehe geschieden, verstirbt der neue Ehepartner oder wird die Ehe für nichtig erklärt, besteht unter den sonstigen Voraussetzungen wieder Anspruch auf die vorherige Rente (Witwenrente oder Witwerrente nach dem vorletzten Ehegatten).

Witwen oder Witwer haben keinen Anspruch auf Witwenrente oder Witwerrente, wenn die Ehe nicht mindestens ein Jahr gedauert hat, es sei denn, dass nach den besonderen Umständen des Falles die Annahme nicht gerechtfertigt ist, dass es der alleinige oder überwiegende Zweck der Heirat war, einen Anspruch auf Hinterbliebenenversorgung zu begründen. Dies gilt beispielsweise bei plötzlichem unvorhersehbarem Unfalltod oder wenn zum Zeitpunkt der Eheschließung keine Kenntnis des Ehepaares von einer tödlich verlaufenden Krankheit vorlag.

Bestandsschutz (Altfälle)

Der Begriff „Altfall“ ist bei der Gesetzlichen Rentenversicherung nicht eindeutig. Durch mehrfache Rechtsänderungen kann man nur Bestandsschutzfälle bis zur jeweiligen Änderung betrachten.

Als „Bestandsschutzfall 2002“ gilt, wenn ein Ehegatte vor dem 1. Januar 2002 verstorben ist oder wenn mindestens ein Ehegatte vor dem 2. Januar 1962 geboren ist und die Ehe vor dem 1. Januar 2002 geschlossen wurde. Diese Regelung besteht seit 2007. Die Leistungen der gesetzlichen Rentenversicherung gliedert sich in zwei zentrale Bereiche: Die Zahlung von Altersrenten gehört seit dem Bestehen der gesetzlichen Rentenversicherung zu ihren zentralen Aufgaben. Aber auch vor den Folgen der verminderten Erwerbsfähigkeit und des Todes des Ehepartners sind die Versicherten durch die Rente weitestgehend abgesichert. Die zweite große Aufgabe der Rentenversicherung ist die Rehabilitation. Sie sorgt dafür, die Erwerbsfähigkeit kranker und behinderter Menschen positiv zu beeinflussen und – wenn möglich – wiederherzustellen.

Als Funktion des Lohnersatzes soll die Rente den versicherten Menschen eine ausreichende Lebensgrundlage bieten. In der Regel werden Renten geleistet als

- Renten wegen Alters (beispielsweise Regelaltersrente),

- Renten wegen verminderter Erwerbsfähigkeit sowie

- Renten wegen Todes (beispielsweise als Witwen-/Waisenrenten).

Als „Bestandsschutzfall 1985“ gilt, wenn ein Ehegatte vor dem 31. Dezember 1985 verstorben ist oder bis zum 31. Dezember 1988 die Weitergeltung des alten Rechts beantragt wurde.

Kleine Witwen-/Witwerrente

Der hinterbliebene Partner erhält für längstens 24 Monate die so genannte kleine Witwen-/Witwerrente. Die Beschränkung auf 24 Monate gilt bei „Bestandsschutzfällen 2002“ nicht.

Große Witwen-/Witwerrente

Erfüllt der Hinterbliebene beim Tod des Versicherten oder später eine der nachfolgenden Voraussetzungen, besteht Anspruch auf die große Witwen/Witwerrente:

- mindestens 45 Jahre alt oder

- voll oder teilweise erwerbsgemindert oder

- Erziehung eines eigenen Kindes oder eines Kindes des versicherten Ehegatten, das noch keine 18 Jahre alt ist.

Die Altersgrenze von 45 Jahren für die große Witwenrente wird, wenn der Versicherte nach dem 31. Dezember 2011 verstorben ist, schrittweise bis 2029 auf 47 Jahre angehoben. Im Einzelnen siehe § 242a Abs. 5 SGB VI.

Höhe

Die Höhe der Witwen-/Witwerrente bemisst sich nach dem Rentenanspruch des/der verstorbenen Versicherten.

In den ersten drei (vollen) Kalendermonaten nach dem Monat, in dem der Versicherte gestorben ist, wird der Rentenanspruch in voller Höhe ausgezahlt (sogenanntes „Sterbevierteljahr“).

Daran anschließend beträgt der Anspruch bei der kleinen Witwen-/Witwerrente 25 % und bei der großen Witwen-/Witwerrente 55 % (bzw. Altfälle 60 %) des Rentenanspruchs des Verstorbenen (ggf. findet zusätzlich eine Einkommensanrechnung statt).

Hat der verstorbene Ehepartner zum Zeitpunkt seines Todes schon eine Rente bezogen, kann der Hinterbliebene innerhalb von 30 Tagen nach dem Tod bei der Deutschen Post AG einen Vorschuss auf die Witwen- oder Witwerrente beantragen. Unabhängig davon ist beim zuständigen Rentenversicherer für die Witwen-/Witwerrente ein formeller Rentenantrag zu stellen.

Einkommensanrechnung

Auf die Witwen-/Witwerrente wird das um einen Kürzungsbetrag verminderte eigene Einkommen, soweit es einen Freibetrag übersteigt, zu 40 % des übersteigenden Betrages angerechnet. Im Sterbevierteljahr wird noch kein Einkommen angerechnet. Bei den „Bestandschutzfällen 1985“ wird kein Einkommen, bei den „Bestandsschutzfällen 2002“ wird Erwerbseinkommen und Erwerbsersatzeinkommen berücksichtigt und bei Neufällen zusätzlich Vermögenseinkommen und Elterngeld. Der Kürzungsbetrag ist ein je nach Einkommensart unterschiedlich hoher Betrag in Höhe eines bestimmten Prozentsatzes vom Einkommen. Durch die Kürzung wird berücksichtigt, dass der Hinterbliebene Steuern und Sozialabgaben zu zahlen hat. Der Freibetrag errechnet sich aus dem 26,4-fachen des aktuellen Rentenwertes (seit 1. Juli 2013): 28 , 14 € × 26 , 4 = 742 , 90 € {\displaystyle 28{,}14\,\mathrm {\euro} \times 26{,}4=742{,}90\,\mathrm {\euro} } {\displaystyle 28{,}14\,\mathrm {\euro} \times 26{,}4=742{,}90\,\mathrm {\euro} } (West) bzw. 25 , 74 € × 26 , 4 = 679 , 54 € {\displaystyle 25{,}74\,\mathrm {\euro} \times 26{,}4=679{,}54\,\mathrm {\euro} } {\displaystyle 25{,}74\,\mathrm {\euro} \times 26{,}4=679{,}54\,\mathrm {\euro} } (Ost) und erhöht sich für jedes minderjährige Kind um den 5,6-fachen aktuellen Rentenwert.

Waisenrente

Halbwaisen erhalten 10 %, Vollwaisen erhalten 20 % der auf den Todestag des Versicherten berechneten Rente wegen voller Erwerbsminderung zuzüglich eines Zuschlages nach § 78 SGB VI. Eigene Einkünfte werden auf die Waisenrente nicht angerechnet. Bis zum 30. Juni 2015 galt eine Anrechnung für Waisen über 18 Jahre.

Darüber hinaus wird bis zum 27. Geburtstag in Zeiten der Schul-, Fachschul-, Hochschul- oder Berufsausbildung Rente gezahlt, ebenso bei einer Erwerbsminderung der Waise. Seit 1. Juli 2015 gelten verbesserte Leistungen bei der Waisenrente für volljährige Waisen und die vorherige Anrechnung von Einkommen entfällt.[10] Während eines gesetzlichen Wehr- oder Zivildienstes ruht die Rente; der Anspruch verlängert sich entsprechend über das 27. Lebensjahr hinaus. Als Waisen können auch Adoptivkinder, Pflegekinder, Enkelkinder oder Geschwister anerkannt werden, wenn sie in häuslicher Gemeinschaft mit der/dem Verstorbenen gelebt haben und von ihr/ihm unterhalten wurden.

Erziehungsrente

Obwohl diese Rente aus der Versicherung des überlebenden (früheren) Ehegatten erbracht wird, zählt sie zu den Renten wegen Todes.

Beitragserstattung

Die Beitragserstattung kann für bestimmte Personengruppen auf Antrag geschehen und ist durch § 210 SGB VI geregelt. Beiträge werden erst erstattet, wenn nach dem Ausscheiden aus der Versicherungspflicht eine Wartefrist von 24 Kalendermonaten verstrichen ist. Sie werden in der Höhe erstattet, in der die Versicherten sie getragen haben; der Arbeitgeberanteil wird nicht erstattet.

Versicherungskonto

Renteninformationen und Rentenauskunft in Deutschland

Seit 2002 verschicken die Rentenversicherungsträger bereits einige Jahre vor dem voraussichtlichen Rentenbeginn aktuelle Renteninformationen nach § 109 SGB VI an die Versicherten. Die Renteninformation gibt den Versicherten Auskunft über die aktuellen Rentenansprüche. Dabei wird unterschieden zwischen einem vorgezogenen Beginn bei voller Erwerbsminderung und der Höhe der künftigen regulären Altersrente, wenn die aktuellen Bedingungen sich nicht verändern würden, d. h. also ohne Änderungen durch Gesetze oder Lohnänderungen. Generell wird dabei auf die Versorgungslücke hingewiesen: den aktuellen Nettolohn und der zu erwartenden niedrigeren Rente und des Kaufkraftverlustes durch die auch künftig zu erwartende Inflation.

Nach einer Einführungszeit sollen alle Versicherten jährlich eine Renteninformation erhalten, die das 27. Lebensjahr vollendet und mindestens für 5 Jahre (60 Kalendermonate) Beitragszeiten zurückgelegt haben.

Nach Vollendung des 55. Lebensjahres wird die Renteninformation alle drei Jahre durch eine „ausführliche Rentenauskunft“ ersetzt, aus der ebenfalls der Rentenbeginn für die verschiedenen Rentenarten, mit und ohne Abschläge für frühzeitigere Inanspruchnahme der Altersrenten, zu entnehmen ist.

Grundlage der Rentenberechnung

Grundlage der Rentenberechnung sind die im Versicherungsverlauf des Versicherten enthaltenen rentenrechtlichen Zeiten, die im Verfahren zur Kontenklärung abschließend durch Bescheid nach § 149 Abs. 5 SGB VI verbindlich festgestellt worden sind, sowie danach vorgenommene Ergänzungen und in das Versicherungskonto durch Datenübermittlung eingelaufene „rentenrechtliche Zeiten“.

Erläuterungen zu den Begriffen Versicherungsverlauf § 149, Renteninformation § 109, Rentenauskunft § 109 und Feststellungsbescheid § 149 finden sich weiter unten in diesem Artikel.

Der Versicherungsverlauf in Deutschland

Der Versicherungsverlauf ist ein vom Versicherungsträger erstellter Nachweis über die auf dem Versicherungskonto eines Versicherten gespeicherten Daten über rentenrechtliche Zeiten. Zur Kontenklärung wird der „aktuelle“ Versicherungsverlauf als Aufstellung an den Versicherten übersandt. Daraus kann entnommen werden, ob alle rentenrechtlichen Zeiten bei der Deutschen Rentenversicherung bekannt sind. Dem Versicherungsverlauf sind die üblicherweise erforderlichen Vordrucke oder ein vorbereiteter Antwortbogen beigefügt. Fehlende rentenrechtliche Zeiten können nach Eingang der Antwort des Versicherten von den Leistungsträgern ergänzt oder unrichtig festgestellte Sachverhalte berichtigt werden. Das Verfahren ist in § 149 SGB VI gesetzlich geregelt.

Abschließend wird ein rechtsbehelfsfähiger Bescheid (Feststellungsbescheid) erteilt, womit der Versicherungsverlauf seitens des Versicherungsträgers verbindlich festgestellt wird. Das Versicherungskonto gilt danach hinsichtlich der darin enthaltenen und nicht bereits früher festgestellten Daten, die länger als sechs Kalenderjahre zurückliegen, als geklärt. Ergänzungen und Berichtigungen auf Antrag des Versicherten sind jedoch weiterhin möglich. Sie sind durch Zeitablauf und später hinzukommende Daten mitunter erforderlich.

Datenabruf mit dem neuen Personalausweis

Mittels des elektronischen Personalausweises, der über die Funktion des elektronischen Identitätsnachweises verfügt, ist es mit einer AusweisApp möglich, bei der Rentenversicherung einen Versicherungsverlauf, eine Renteninformation, eine Rentenauskunft, eine Bescheinigung über die Höhe der Rente oder auch einen Rentenausweis über das Internet abzurufen.

Abzüge für Kranken- und Pflegeversicherung

Pflichtversicherte in der KVdR haben den allgemeinen Beitragssatz (einheitlicher Beitragssatz aller Krankenkassen; seit 2015: 14,6 zuzüglich des kassenspezifischen Zusatzbeitrags) und die vollen Beiträge für die Pflegeversicherung an den Krankenversicherungsträger zu entrichten (Einbehalts- und Weiterleitungsverfahren durch die RV-Träger). Die Hälfte des Krankenkassenbeitrags und des Zusatzbeitrages trägt seit dem 1. Januar 2019 wieder der RV-Träger. Wenn eine monatliche Rente insgesamt nicht höher ist als ein Zwanzigstel der monatlichen Bezugsgröße ist (2016: 145,25 € West/126,00 € Ost), werden dafür keine Kranken- und Pflegeversicherungsbeiträge einbehalten. Das ist unabhängig von anderen beitragspflichtigen Einnahmen und in den § 226 Abs. 2 SGB V bzw. § 57 Abs. 1 SGB XI geregelt.

Freiwillig in der GKV (gesetzliche Krankenversicherung) Versicherte leisten den allgemeinen Beitragssatz, inkl. Zusatzbeitrag und volle Beiträge für die Pflegeversicherung. Sie erhalten einen Zuschuss durch den RV-Träger, wobei auch hier der Zusatzbeitrag nicht zuschussfähig ist.

Privat Krankenversicherte in der PKV bezahlen den Beitrag entsprechend dem vereinbarten Tarif, erhalten jedoch einen Zuschuss.

Rentenbesteuerung

Steuerlich war bis 2004 die gesetzliche Rente nur mit dem sogenannten Ertragsanteil als Einkunftsart zu berücksichtigen. Der Ertragsanteil entspricht einer fiktiven Verzinsung der im früheren Erwerbsleben entrichteten Beiträge. Je früher der Versicherte in Rente ging, desto geringer war einerseits die absolute Rentenhöhe und desto höher war der zu versteuernde Ertragsanteil an der monatlichen Altersrente. Beispiel: Bei einem Rentenbeginn mit 65 Jahren galt ein Ertragsanteil von 27 %. Da auch bei einer sehr hohen Rente dadurch die Grundfreibeträge nicht erreicht wurden, mussten nur beim Zusammentreffen mit weiteren steuerpflichtigen Einkünften Steuern gezahlt werden.

Aufgrund eines Urteils des Bundesverfassungsgerichtes, welches die steuerliche Gleichbehandlung von Pensionen und Renten verlangt, wurde ab 2005 die Rentenbesteuerung auf eine neue Basis gestellt. Für die aktuellen Rentenbezieher („Bestandsrentner“) beträgt seit 2005 der steuerpflichtige Anteil 50 %, im Jahr 2020 beträgt der Besteuerungsanteil bereits 80 % und steigt dann für jeden Rentnerjahrgang um 1 %-Punkt. Ab 2040 werden Renten zu 100 % versteuert werden.

Finanzierung der Rentenversicherung

Beiträge

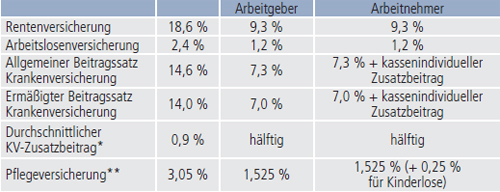

Grundsätzlich wird die Rentenversicherung durch Beiträge finanziert, die bei versicherungspflichtigen Beschäftigten je zur Hälfte von Arbeitnehmern und Arbeitgebern getragen werden (Ausnahme: in der Knappschaftsversicherung trägt der Arbeitgeber die Differenz zwischen dem Anteil des Arbeitnehmers zum allgemeinen Beitragssatz und dem Gesamtbetrag zum knappschaftlichen Beitragssatz). Der Beitrag wird durch die zuständige Einzugsstelle erhoben und an den zuständigen Rentenversicherungsträger gezahlt. Freiwillig Versicherte und versicherungspflichtige Selbständige tragen den vollen Beitrag allein (§§ 171, 169 Nr. 1 SGB VI). Besonderheiten gibt es in der Künstlersozialversicherung und für Geringfügige Beschäftigung.

Beitragssatz

Der Rentenversicherungsbeitrag wird nach einem Beitragssatz prozentual von den beitragspflichtigen Einnahmen erhoben, die bis zur Beitragsbemessungsgrenze berücksichtigt werden. Seit dem seit 1. Januar 2018 beträgt der Beitragssatz in der allgemeinen Rentenversicherung 18,6 % und in der knappschaftlichen Rentenversicherung 24,7 %.

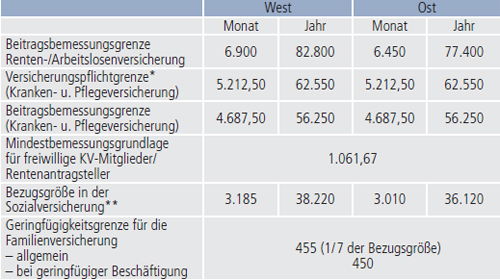

Beitragsbemessungsgrenze

Die Beitragsbemessungsgrenze der allgemeinen Rentenversicherung für 2020 lag in den alten Bundesländern bei 6.900 Euro pro Monat, mithin 82.800 Euro pro Jahr, in den neuen Bundesländern bei 6.450 Euro pro Monat, mithin 77.400 Euro pro Jahr.

Rechengrößen der Sozialversicherung im Jahr 2020 (in Euro)

* Für Arbeiter und Angestellte, die am 31.12.2002 wegen Überschreitens der Jahresarbeitsentgeltgrenze

versicherungsfrei und bei einer PKV versichert waren, gilt abweichend die Versicherungspflichtgrenze von

54.450,00 Euro (2019) – § 6 Abs. 7 SGB V

** Der Betrag West gilt bundesweit für die Kranken- und Pflegeversicherung als Grundlage für die Beitragsberechnung

für die freiwillige gesetzliche Krankenversicherung.

Beitragssätze im Sozialversicherungssystem (ab 1.1.2020)

* Mit dem Versichertenentlastungsgesetz werden die Beiträge zur gesetzlichen Krankenversicherung ab

1. Januar 2019 wieder zu gleichen Teilen von Arbeitgebern und Versicherten getragen: Der bisherige

Zusatzbeitrag wird damit paritätisch finanziert.

** Besonderheit in Sachsen: Arbeitgeber: 1,025 %, Arbeitnehmer 2,025 % (Kinderlose: + 0,25 %)

|

Exklusives Angebot zum Vorzugpreis von nur 22,50 Euro inkl. Versand & MwSt. Der INFO-SERVICE Öffentliche Dienst/Beamte informiert seit 1997 - also seit mehr als 25 Jahren - die Beschäftigten des öffentlichen Dienstes zu wichtigen Themen rund um Einkommen und Arbeitsbedingungen, u.a. auch das eBook Rund ums Geld im öffentlichen Sektor. Insgesamt sind auf dem USB-Stick (32 GB) acht Bücher aufgespielt, davon drei Ratgeber Wissenswertes für Beamtinnen und Beamte, Beamtenversorgungsrecht und Beihilferecht. Ebenfalls auf dem USB-Stick: fünf eBooks: Nebentätigkeitsrecht, Tarifrecht für den öffentlichen Dienst, Berufseinstieg im öffentlichen Dienst, Rund ums Geld im öffentlichen Sektor und Frauen im öffentlichen Dienst >>>Hier zum Bestellformular |

UT 20200604